備えたいリスクや期間、求めたい保障を選んで活用

賢く活用 少額短期保険

少額短期保険と一般的な生命保険や損害保険は、どちらがいいというものではありません。適した保険は、備えたいリスクや期間、求めたい保障(補償)によって異なります。それぞれの保険の特徴を理解した上で、ニーズに合ったものを選ぶことが大切です。

少額短期保険とは

少額の保険金で保険期間が短い、少額短期保険

少額短期保険は様々なニーズに特化した保険商品で種類が多く、現在においても新しい保険商品が続々と登場しています。

少額短期保険は、生命保険のほか損害保険もあり、ペット保険や葬儀保険、スマホ保険など、ニッチなリスクに備える商品もあります。

少額短期保険に係る保険金額は上限が設けられていることから、一般的な保険商品に比べて毎月の保険料が安めに設定されていることが多く、保険料を抑えつつ、特定のニーズにおける必要最低限の補償を備える目的での活用が望まれます。

少額短期保険とは、一般的な生命保険や損害保険に比べて、保険金額が少額かつ保険期間が短期の保険のことです。2006年4月の保険業法改正によりに登場し、その特徴から「ミニ保険」とも呼ばれます。

少額短期保険は名前のとおり「少額の保険金」で、「保険期間が短い」点が特徴です。保険期間は、生命保険・医療保険は1年以内、損害保険は2年以内となっており、継続を希望する場合は、所定の期間まで更新できるものもあります。

少額短期保険を取り扱えるのは、一定の事業規模の範囲内で少額短期保険のみを引き受ける少額短期保険会社だけで、一般の保険会社とは区別されています。

少額短期保険で扱える保険金

少額短期保険業に係る保険金額については、あらかじめ上限が設けられています。少額短期保険業に係る保険商品と保険金額

| 保険金額(上限) | |

|---|---|

| 死亡保険 | 300万円以下 |

| 医療保険 |

80万円以下 |

| 疾病等を原因とする |

300万円以下 |

| 傷害を原因とする |

600万円以下 |

| 傷害死亡保険 | 傷害死亡保険は300万円以下

調整規定付き傷害死亡保険は600万円以下 |

| 損害保険 | 1,000万円以下 |

| 低発生率保険*2 | 1,000万円以下 |

- 1 傷害を原因とする特定重度障害保険の保険金額について

死亡保険、傷害死亡保険または重度障害保険が同時に付保されている場合には、特定重度障害保険の支払額から死亡保険、傷害死亡保険または重度障害保険の支払額を減額されるものに限ります。 - 2 低発生率保険について 低発生率保険とは、損害保険のうち、特に保険事故の発生率が低いと見込まれるものであり、個人の日常生活に伴う損害賠償責任を対象する保険(自動車の運行に係るものを除く)をいいます。

出典:日本少額短期保険協会 少額短期保険業とは ≫(2024年5月8日)

生命保険・損害保険との違い

少額短期保険は、その名の通り「少額(最大1,000万円まで)」で「短期間(1年または2年)」の保障を備えることを目的とした保険商品です。一般的な生命保険や損害保険に比べると、保険金額の上限が低めに設定されており、保険期間も短めです。

また、少額短期保険に払い込む保険料は掛け捨てなので、満期保険金や解約返戻金といった将来的に保険料が返ってくるような仕組みはありません。

| 少額短期保険 | 生命保険・損害保険 |

|---|---|

| 保険金額は最大で1,000万円 |

数億円の保険金額設定も可能 |

| 保険期間が1年間または2年間 | 終身保険なら一生涯の保障 |

| 積立型の保険や満期返戻金 |

あり |

| 財務局に登録を行う登録制 | 金融庁による免許制 |

保険商品の特徴

少額短期保険には、医療保険や火災保険といったメジャーなものから、葬儀保険といったニッチな需要に応えたものまで、さまざまな商品があります。しかし、保険期間に制限があることから、長期間の契約を前提とする保険の取り扱いがありません。

少額短期保険では取り扱いがない保険商品の例

- 人の生存を条件として保険金が支払われる保険(個人年金保険など)

- 満期になったときに、満期保険金や解約返還金(解約返戻金)が受け取れる保険(学資保険や養老保険など)

- 保険金が定期的に支払われ、その期間が1年以上になる保険(収入保障保険など)

- 保険料の運用実績によって保険金額が変動する保険(変額保険など)

- 保険料や保険金などが外貨で扱われる保険(外貨建て保険など)

少額短期保険の商品例

いじめ保険

いじめ保険は子供のいじめについての法律トラブルに特化した保険です。弁護士保険に含まれていることが多く、自身の子どもをいじめから守るための弁護士への相談費用を補償してくれます。

また、弁護士保険では、子どものトラブル以外に、親が直面する親権や養育費争い、職場でのセクハラやパワハラといった様々な問題に対しても補償が受けられるケースもあります。

弁護士保険

弁護士保険は、弁護士に相談した際の費用を補償してくれる保険です。日常生活で法律トラブルが発生した際、弁護士への相談費用の準備が難しいために泣き寝入りをしている人は少なくありません。

そうした場合の相談費用を割安な保険料で補償してもらえるので、弁護士保険に加入しておくことで想定外のトラブルが発生した場合でも安心して対応することができます。

レスキュー費用保険

レスキュー費用保険とは、登山やアウトドアの際に遭難をした場合の捜索費用・救助費用を補填することを目的とした保険です。割安な保険料でありながら高額になりやすい救助費用についての補償が受けられます。

死亡保障や治療費、損害賠償については補償が受けられないので注意が必要です。

モバイル保険

モバイル保険は、スマートフォンが故障した場合の修理費用を補填することを目的とした保険です。一契約で複数台の端末に補償をカバーできるので、故障が心配な人などにお勧めです。

docomo、au、Softbankなどのキャリアにも補償サービスがありますが、少額短期保険のモバイル保険のほうが保険料は安い場合もありますので、比較をお勧めします。

ペット保険

ペット保険は、ペットのケガや病気の治療費などを補填することを目的とした保険です。ペットには「健康保険」といった制度がないためため、ペットの治療費は全額自己負担で支払う必要があります。

そうした場合の通院費や入院費、手術代、特約をつければ万一の時の捜索費用や損害賠償といった様々な費用に対して補償が受けられる商品もあります。

旅行キャンセル費用補償保険

旅行への申し込みを突然のケガや病気などでキャンセルした場合、その際に発生する取消料や違約料、交通機関から払い戻しが受けられなかった費用について補償が受けられる保険です。旅行に申込時に案内されれることがもありますが、利用時には、保険金の支払要件がをしっかりと確認した上で申し込むことをお勧めします。

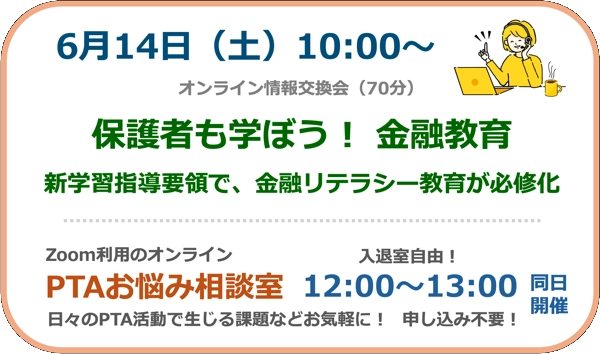

選べる親子のための保険(全国PTA連絡協議会)

少額短期保険のメリットとデメリット

メリットとデメリットの検討

少額短期保険のメリット

保険料を抑えつつリスクに備えられる

少額短期保険は、一般的な生命保険や損害保険に比べて保険料がお手頃なので、日常のリスクに対しての安心が気軽に得られます。一方で、保険料が少ない分、保険金など少額になる点に注意が必要で、必要なリスクをカバーしているか注意が必要です。保険料は多くの少額短期保険が、月額数百円~数千円程度です。

ニッチなリスクに対応できる

少額短期保険では、ニッチなニーズに応える保険商品が数多く販売されています。たとえば、代表的な「ペット保険」をはじめ、葬儀に関わる費用を補填する「葬儀保険」、アウトドアにおける万が一の遭難救助費用を補償する「レスキュー費用保険」などがあります。

少額短期保険は2006年に登場した比較的新しい分野なので、通常の保険ではカバーされないような特定ニーズに特化した保険商品などが数多く登場しています。

短期間だけの補償が必要な時に便利

少額短期保険の保険期間は1年間または2年間に設定されているので、短期間だけ補償が欲しい場合に便利な保険商品です。少額短期保険なら「子どもが学校生活を卒業するまで」「家族の単身赴任が終わるまで」などのように短期間だけ必要な補償を備えておくこと可能です。

加入済みの保険では足りないリスクに備えられる

現在、加入している保険でカバーされていない部分に備えたい場合や、特定の部分だけ保障(補償)を厚めにしたい場合に少額短期保険を活用できます。一般的な保険商品では、補償内容が重複してしまうなどで、不必要な保険料が発生してしまう可能性もありますが、ニッチなニーズに応えてくれる少額短期保険なら、自分の望む補償内容だけをプラスして万が一の事態に備えておくことができます。

少額短期保険のデメリット

保障(補償)範囲は他の保険に比べ限定的

少額短期保険は、生命保険や医療保険などに比べて保障の範囲が限定的です。備えたいリスクや求める保障(補償)によっては、少額短期保険より一般的な生命保険や損害保険のほうが適している場合があるので、保険を選ぶ際には注意が必要です。

少額短期保険は特定のニーズに特化した保険商品であり、必ずしも万能な商品ではないということを覚えておきましょう。

保障(補償)金額の上限が決まっている

少額短期保険は、保障金額が最大で1,000万円に抑えられていることが特徴の保険商品です。そのため、一般的な生命保険や損害保険に比べると保険金が不十分に感じられる場合があります。

特に、少額短期保険での死亡保障は最大で300万円となっていますが、通常の死亡保険では倍以上の保険金が支払われるケースも少なくありません。

少額短期保険だけを契約するのではなく、通常の生命保険や損害保険を契約した上で不足分を補うことを目的にして少額短期保険を契約するのが良いでしょう。

保障(補償)期間が限定的

少額短期保険では、保障期間が1年間または2年間までと法令によって定められています。満期を迎えた際には再契約することも可能ですが、その際の保険料はその時点での年齢によって変動します。

長期間の保障を備えておきたい人にとって少額短期保険は不向きと言わざるを得ないので、保障期間には十分注意してから検討する必要があるでしょう。

保険会社が破綻した場合の契約者補償がない

一般的な生命保険や損害保険を提供している保険会社は、保険契約者保護機構制度によって、生命保険契約者保護機構や損害保険契約者保護機構への加入が義務付けられています。保険会社が破綻した際は、各機構が保険契約の移転や保険金の支払いを援助することで、契約者を守る仕組みになっています。少額短期保険はこの制度の対象外です。少額短期保険では「供託金積立制度」や「ソルベンシー・マージン比率の適切性」、その他資産運用における様々な規定を設けて契約者の保護が図らています。

少額短期保険の保険料は生命保険料控除の対象外

生命保険を契約中の人は、払い込んだ保険料について所得控除(生命保険料控除)が受けられます。ただし、少額短期保険で払い込んだ保険料は生命保険料控除の対象外となっているので、所得控除は受けられません。払い込んだ保険料は掛け捨てで解約しても返ってこない

少額短期保険は保険料が安いことが特徴ですが、払い込んだ保険料は「掛け捨て」となります。そのため、少額短期保険を解約しても満期保険金や解約返戻金などを受け取ることはできません。

将来に向けて保険商品で積立投資をしたいと考えている人に少額短期保険は不向きなので、他の積立型保険を検討するようにしてください。

子どもの保険や補償制度